今天,很高兴为大家分享来自21世纪经济报道的10月新造车排名再生变:两极分化显著,新势力洗牌在即?,如果您对10月新造车排名再生变:两极分化显著,新势力洗牌在即?感兴趣,请往下看。

11-12月各车企交付进入最后冲刺阶段,有望加速消化在手订单。

21世纪经济报道记者 宋豆豆 报道

11月1日,新造车企业陆续披露10月销量。

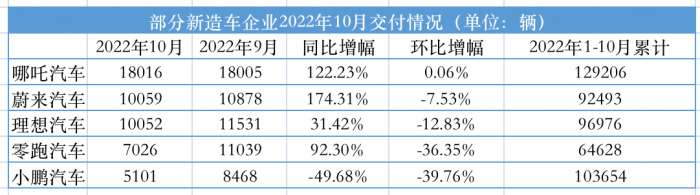

哪吒汽车继今年7月首次问鼎榜首后,已连续四个月蝉联销冠;但蔚来汽车、理想汽车、小鹏汽车和零跑汽车四家10月销量均出现环比增速下降,其中蔚来、理想刚刚过万,零跑、小鹏未破万辆,小鹏更是连续四个月交付量出现环比负增长。

今年以来,群雄逐鹿的新能源汽车市场格局似乎迎来反转:一方面,一路狂奔进入万辆俱乐部的“蔚小理”步伐开始放缓,销量和市值风头不再如前,第二梯队的哪吒、零跑多次实现反超。另一方面,传统车企新能源品牌加速“攻城略地”。

相比之下,传统车企孵化的新能源汽车品牌10月延续了9月的增长态势——广汽埃安再度突破3万辆,前10个月累计销量超过21万辆,提前两个月完成年销20万辆目标;华为和赛力斯合作的AITO问界连续三个月破万;吉利汽车旗下智能高端电动品牌极氪当月销量首次突破万辆。

造车新势力“银十”成色不足

凭借哪吒U以及哪吒V两款中低端车型,此前已连续三个月蝉联造车新势力销冠的哪吒汽车10月以18016辆的交付量再度夺冠。不过,哪吒汽车整体增速逐渐放缓,仅比9月交付量多了11辆。今年1-10月,哪吒汽车累计交付新车12.92万台,同比增长161%。此外,哪吒首款中大型轿车哪吒S将于11月正式交付,价格上探至30万元级别。

紧随其后的是一度被认为“掉队”的蔚来汽车,以10059辆的交付数据跃升至第二,环比下跌7.53%。对此蔚来方面表示,10月生产基地受疫情影响比较严重,供应链受到影响,部分用户交付时间延后。

具体车型上,10月份ES7、ET7、ET5交付量分别为2814辆、3050辆、1030辆。此前蔚来创始人李斌对ET5寄予厚望,表示ET5在四季度的交付量将逐月上涨,预计年底将实现单月交付量过万。目前来看ET5的实际表现与预期存在不小差距。

最新消息显示,目前蔚来位于合肥的两座工厂已因疫情停产,其生产和交付节奏将受到影响。

随着理想ONE已停产,理想连发的两款新车L8、L7均未启动交付,目前理想的主销车型只有理想L9。但理想汽车10月未能带来更大惊喜,当月交付10052辆,环比下降12.83%,与蔚来仅差7辆。值得一提的是,理想L8将在本月交付,或将进一步提高理想的交付量。

“理想L8自发布以来,得到了用户的积极反馈和广泛认可,订单数量持续增加,理想L8将在本月正式开启交付。”理想汽车联合创始人兼总裁沈亚楠表示。

股价疲软、销量掉队的小鹏汽车已连续四个月出现环比下降。10月小鹏交付新车5101辆,环比下降4成,同比接近腰斩。其中P7交付2104辆、P5交付1665辆、G3i交付709辆,表现均不理想;首款均价超过30万元、被期望提升毛利率的小鹏G9于10月27日开启交付,当月交付623辆。

“当前,小鹏G9的物流运输和交付整备工作已全面到位。11月起,G9的产量将稳定爬坡,我们将加速交付G9并推动整体交付量持续提高。同时基于Edward平台的P7和G9也将在交付中的占比大幅提高。”小鹏汽车董事长、CEO何小鹏表示。

花旗近日在研报中指出,“小鹏汽车的车型周期在2023年会面临严峻挑战,正如其近期因销售和订单量不佳而失去市场份额所预示的那样。”

根据花旗预测,由于G9及P7的订单量不理想,P5及G3的定价缺乏竞争力,外加同行竞争日趋激烈,小鹏汽车Q4销量将环比下降28%,至此,花旗认为,2022年至2024年,小鹏汽车的年销量将分别为12万辆、15.5万辆、20.1万辆,对应的营收分别为264亿元、395亿元、486亿元。

此外何小鹏称最近进行了组织架构调整,“我和我的团队在坚持创新驱动的智能化技术路线的同时,将更贴近市场和用户需求,为用户打造出更好的智能电动汽车。”

已成功登陆港股的零跑汽车10月交付量为7026辆,环比下降达36.35%,此前已连续四个月交付破万。“零跑C01交付带来的产能爬坡,对整体交付节奏带来短期影响。”零跑汽车表示。

今年1-10月,零跑累计交付94628辆。此外,零跑C11增程版即将首秀,或将为零跑提供新的增长点。

当新势力不再新,“蔚小理”们在新的考验和挑战面前稍有不慎便有可能失去先发优势。业内有观点认为,与传统车企相比,造车新势力没有特别完整的谱系布局,需要重新规划、梳理产品体系,也需要充足的缓冲来度过这些阵痛。

传统车企创二代延续“金九”繁荣

当曾经风头无两的造车新势力陷入销量瓶颈增速开始放缓,传统车企明显开始加速却是不争的事实,延续“金九”态势,呈现出一派欣欣向荣之势。

扬言将“蔚小理”变成“埃小蔚”的广汽埃安10月销量再度突破3万辆,前10个月累计销量超过21万辆,同比增长134%,提前两个月完成年销20万辆目标。随着第二智造中心正式竣工投产,埃安整体设计产能已突破40万辆,多班生产情况下最高产能将达到60万辆。

广汽埃安总经理古惠南近日表示,“未来的业绩爆发很大程度上将依赖于内部的持续创新,我们希望2025年实现百万规模。”

随着A轮融资落地,广汽埃安将于明年第二季度提出首次公开募股申请,拟冲刺新能源汽车科创板第一股。此外埃安也在加速构建竞争壁垒,日前宣布成立因湃电池科技有限公司,总投资109亿元,开展电池自研自产产业化建设以及自主电池的生产制造和销售。

除埃安外,华为加持的赛力斯AITO问界10月交付量为12018辆,环比增长18.5%,连续3个月交付量破万;东风旗下岚图汽车当月交付2553辆新车,已连续5个月实现环比增长,单车成交均价超过38.2万元。

11月1日晚间,极氪汽车在极氪009上市发布会上公布了极氪001在10月的交付量——10119辆,环比增长22.3%。这是极氪001自去年10月份上市以来,首次月交付量过万,累计销量达到5.56万辆。

值得注意的是,10月31日,吉利汽车公告建议分拆极氪并将其独立上市。对于独立分拆上市,极氪方面表示,管理团队将以业务为先,确保完成2022年全年7万辆的交付目标。

根据乘联会数据,10月狭义乘用车零售销量预计达191万辆,同比增长11.4%,环比下降0.7%;其中,新能源零售销量预计55万辆,同比增长73.5%,环比下降10.0%,渗透率为28.8%。

乘联会表示,10月疫情“点多、面广、频发”,防控任务艰巨繁重,车市面临一定压力。但临近年末,新能源产能进一步释放,新产品批量上市,厂商加速新车铺货。在新能源国家补贴和地方牌照政策到期的刺激下,将会带来消费者年末提前购买现象,对车市总体构成有力支撑。

对于今年最后两个月的表现,天风证券预计,新车型的上市有助于维持品牌曝光度,获取新订单。新能源补贴政策将于年底退坡,对后两个月的新增订单有较强促进作用。受局部地区疫情影响所压制的订单需求有望随着疫情缓解进一步释放。11-12月各车企交付进入最后冲刺阶段,有望加速消化在手订单。

好了,关于10月新造车排名再生变:两极分化显著,新势力洗牌在即?就讲到这。