今天,很高兴为大家分享来自C114通信网的LightCounting:供应链问题虽在,但第三季度预期仍积极,如果您对LightCounting:供应链问题虽在,但第三季度预期仍积极感兴趣,请往下看。

C114讯 9月13日消息(水易)日前,光通信行业市场调研机构LightCounting发表的最新一期市场报告指出,尽管供应链问题限制了许多公司的销售,但光器件行业继续受益于强劲的需求。虽然供应链问题仍在持续,但对第三季度的预期大多是积极的。

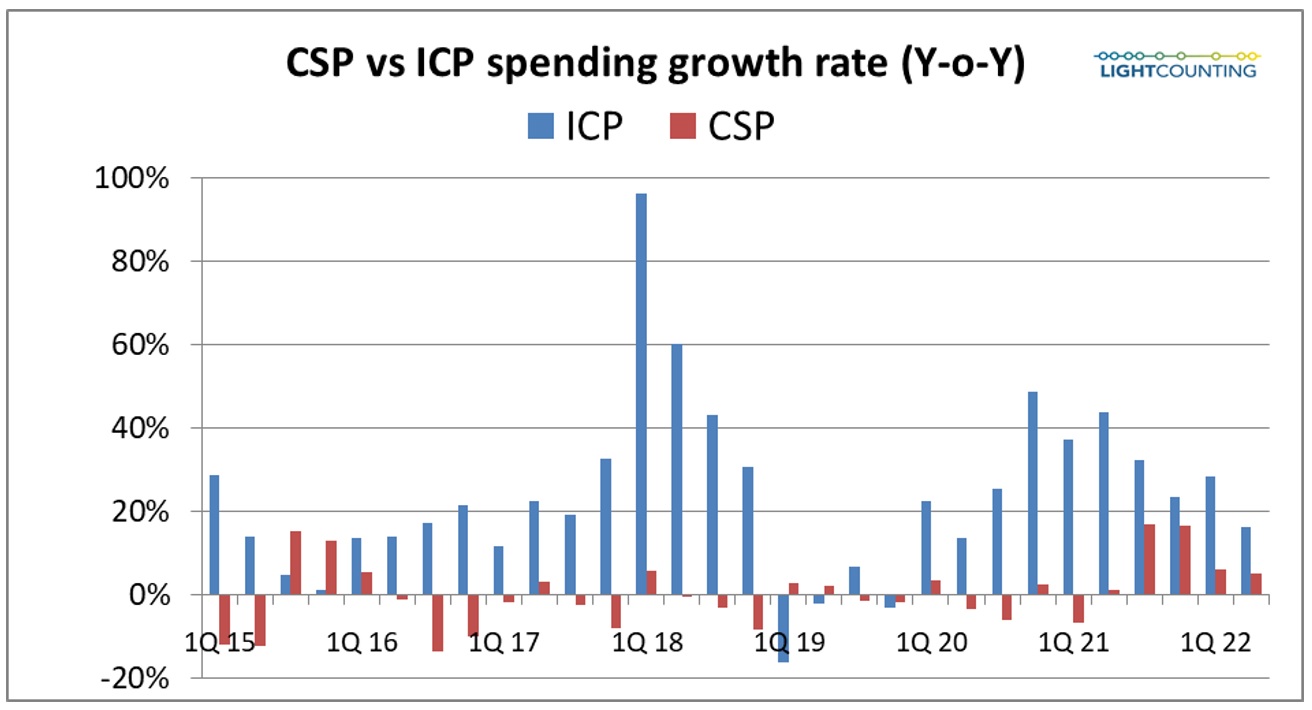

CSP(通信服务提供商)和ICP都报告了与2021年同一季度相比资本支出的增加。然而,在过去的几个季度里,这两大阵营的资本支出增长率一直在放缓,如下图所示,今年第三季度和第四季度的资本支出持平或为负数并不令人惊讶。

尽管CSP作为一个整体在2022年第二季度的资本支出比2021年第二季度增长了5%,但各个公司之间存在很大的差异。一些公司有着非常高的增长,而其他公司则削减了两位数的资本支出。

ICP之间的支出增长差异不太明显,Alphabet、微软和网易的资本支出按年增长两位数,前15名中有6名按年减少资本支出。

设备制造商在第二季度的整体销售额也同比增长,其中,电信网络设备商增长13%,数据通信设备供应商增长9%。但由于CSP和ICPS之间支出增长或下降的差异非常大,个别设备制造商也报告了广泛的销售增长也就不足为奇了。

报告销售额实现两位数增长的网络设备制造商包括Adtran、烽火、华为、Infinera 和中兴。ADVA、Ciena、爱立信和富士通的销售额同比下降,诺基亚和Ribbon的销售额基本持平。特别是Ciena报告称,由于供应链问题,销售额大幅下降。

数据通信设备供应商的情况同样喜忧参半,Arista、戴尔、IBM和联想的销售额比2021年第二季度有两位数的增长,而前15名中有6名持平或下降。Arista又创造了8.86亿美元的新纪录,销售额比2021年第二季度增长了56%。

光器件供应商作为一个整体,销售额按年增长6%,按季度增长3%。光迅、博创、剑桥、华工正源和旭创的销售额同比有两位数的增长。

报告指出,光模块的销售额在第一季度整体下降,然后在第二季度恢复,再次上升到20亿美元以上,几乎超过2021年第四季度的销售记录。以太网光模块的销售额在第一季度也有所下降,在第二季度回升,达到略高于12亿美元,但低于2022年第四季度。在电信领域,DWDM的销售额达到了新的高度,超过了4.5亿美元,而FTTx和无线光模块的销售额保持稳定。

半导体制造商作为一个整体,在LightCounting跟踪的六个领域中取得了最好的业绩,销售额同比增长17%,尽管低于2022年第一季度创下的纪录。在这13家公司中,有10家报告了两位数的年增长率,8家创造了新的销售记录。

好了,关于LightCounting:供应链问题虽在,但第三季度预期仍积极就讲到这。